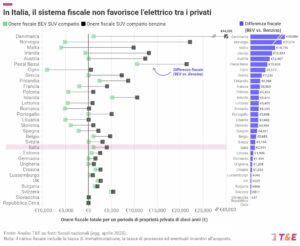

T&E pubblica la nuova versione dello studio Good Tax Guide e chiede di riformare la fiscalità dell’auto in Italia. Il nostro Paese unico in Europa, con Bulgaria e Slovacchia, con una tassazione che non guarda al clima.

Il sistema italiano di tassazione dell’auto è completamente sganciato dalle emissioni di CO2. L’Italia è, insieme a Bulgaria e Slovacchia, uno dei tre Paesi europei, e l’unico tra i grandi mercati automotive dell’UE, a non applicare alcuna imposta parametrata alle emissioni climalteranti. Una distorsione, questa, che si traduce in una tassazione dannosa per il clima e scarsamente incentivante per le tecnologie più avanzate ed efficienti. Non solo: nel sistema italiano, alcune leve fiscali non prevedono alcun differenziale tra veicoli inquinanti e veicoli a zero emissioni, violando interamente il principio alla base della politica ambientale dell’UE, secondo cui ‘chi inquina paga’. È quanto emerge dalla nuova edizione della Good Tax Guide, uno studio comparativo realizzato da Transport & Environment (T&E), principale organizzazione indipendente europea per la decarbonizzazione dei trasporti, che analizza il sistema fiscale applicato all’auto in 31 Paesi europei.

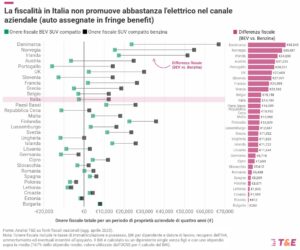

L’analisi di T&E prende in considerazione la fiscalità applicata sia al canale privato che a quello aziendale. In particolare, le auto aziendali costituiscono il 60% delle nuove immatricolazioni nell’UE; i primi cinque mercati (Germania, Francia, Italia, Spagna e Polonia) rappresentano da soli il 71% delle vendite di auto aziendali e il 42% di tutte le vendite di auto nuove nell’UE. Tuttavia, solo la Francia sta promuovendo politiche efficaci per incentivare l’acquisto di auto aziendali elettriche. L’Italia, invece, mostra un divario fiscale medio, tra auto elettriche e convenzionali, in un arco di possesso e gestione del mezzo di 4 anni, che per le auto concesse ai dipendenti in fringe benefit può arrivare fino a 14.700 euro, un valore sensibilmente inferiore rispetto a Paesi come il Portogallo (30.300 euro) o la Slovenia (27.000 euro). Tale divario fiscale, per l’Italia, va largamente attribuito alla nuova tassazione sulle auto aziendali fornite ai dipendenti, entrata in vigore dal 1° gennaio 2025, che riduce le esenzioni per gran parte dei veicoli endotermici, mentre le aumenta per quelli plug-in hybrid e, soprattutto, per quelli elettrici.

Ma altre leve fiscali, pure applicate alle auto aziendali – come la detraibilità dell’IVA e la deducibilità del costo del veicolo – sono ancora sostanzialmente “piatte”: garantiscono, cioè, la medesima esenzione fiscale a mezzi altamente inquinanti come a quelli zero emission. Questo fa sì che per le auto aziendali ad uso strumentale il divario fiscale tra elettriche e auto endotermiche sia molto più basso: a titolo di valore esemplificativo, l’adozione di un SUV di segmento C elettrico farà risparmiare – in un periodo di possesso di 4 anni – solamente 2.400 euro circa rispetto al suo equivalente a benzina.

Il trend europeo per le auto aziendali sono i SUV di grandi dimensioni. Dalla Good Tax Guide di T&E emerge anche come la tassazione delle auto aziendali stia guidando la tendenza europea verso i SUV di grandi dimensioni. Nel 2024, i grandi SUV a benzina e diesel (segmenti da D a G) rappresenteranno il 10,3% delle immatricolazioni di nuove auto aziendali endotermiche, quasi il doppio della quota del mercato privato (5,5%), mentre la quota dei SUV più pesanti (segmenti da E a G) è stata quattro volte superiore a quella del segmento privato (2,5% contro 0,8%).

La Germania è una sorta di paradiso fiscale per i SUV più inquinanti: più grande è l’auto, maggiore è il vantaggio fiscale, al punto che i veicoli di maggiori dimensioni finiscono per beneficiare di agevolazioni superiori alle imposte effettivamente versate. Di conseguenza, il 40% dei grandi SUV aziendali endotermici è immatricolato sul mercato tedesco. La Francia, invece, penalizza molto questi grandi inquinatori e rappresenta solo lo 0,3% di questi SUV. Anche altri grandi mercati come l’Italia, la Spagna o la Polonia non disincentivano sufficientemente questi veicoli.

Italia tra i Paesi con minore penetrazione dell’elettrico in Europa. Tornando all’Italia, nonostante recenti segnali incoraggianti – come la crescita della quota di mercato dei veicoli elettrici (BEV) nei due canali (aziendale e privato) nel primo trimestre del 2025, passata al 5,2% dal 2,9% del 2024 – dall’analisi del contesto nazionale emerge che il nostro Paese continua a essere tra quelli con la minore penetrazione dell’elettrico in Europa. In particolare, il segmento aziendale, che rappresenta oltre il 40% delle immatricolazioni e quasi il 60% delle emissioni del settore, immatricola tre volte più grandi SUV endotermici e ibridi rispetto ai privati, rallentando la transizione.

T&E: Italia riformi la fiscalità dell’auto. T&E lancia un appello al Governo italiano: è urgente riformare la fiscalità dell’auto per favorire la diffusione delle tecnologie maggiormente efficienti e meno emissive. Una tassazione più in linea con quella degli altri Stati europei allineerebbe il mercato italiano alle tendenze in atto nell’industria e negli altri mercati, con conseguenze positive per la nostra bilancia energetica, per i consumatori e per la qualità dell’aria, che resta un allarme sanitario ed economico, data la procedura di infrazione che grava sull’Italia.

T&E: potenziale leva fiscale enorme ma ancora inutilizzato. Secondo T&E, il potenziale della leva fiscale per favorire la transizione è enorme ma ancora largamente sottoutilizzato. Lo dimostrano i Paesi nordici, dove i tassi di elettrificazione sono significativamente più alti anche grazie a una tassazione che penalizza severamente le auto aziendali inquinanti.

Nello specifico, T&E propone le seguenti raccomandazioni per riformare la fiscalità delle auto in Italia basandola su parametri emissivi, attraverso l’applicazione di un differenziale fiscale significativo che penalizzi i veicoli inquinanti rispetto a quelli a basso impatto ambientale, in particolare i modelli a zero emissioni:

- Rimodulare la “tassa di immatricolazione” in base alle emissioni di CO2 e al costo del veicolo, per garantire una fiscalità più sostenibile ed equa.

- Aggiornare la tassazione delle auto aziendali, adottando le emissioni di CO2 come parametro regolatorio, per favorire – attraverso la tassazione dei benefit-in-kind, la detraibilità dell’IVA e la deducibilità del costo del veicolo – l’adozione di tecnologie zero emission, penalizzando quelle più inquinanti;

- Eliminare esenzioni o riduzioni dal pagamento del bollo per veicoli storici inquinanti.

Marchetti (T&E): “Riforma auto aziendali ha determinato aumento quota di auto elettriche, ma si può migliorare”. “In Italia serve una riforma coraggiosa e graduale, che premi chi sceglie tecnologie pulite e penalizzi chi continua a inquinare” – ha dichiarato Esther Marchetti, Clean Transport Advocacy Manager di T&E Italia – “la fiscalità è uno degli strumenti più incisivi per orientare le scelte dei consumatori e delle imprese. Prova ne è la recente riforma sulle auto aziendali in uso ai dipendenti, che ha già contribuito ad aumentare la quota di auto elettriche nel mercato aziendale nel primo trimestre del 2025. Ma ci sono ancora ampi spazi di miglioramento: lo sconto fiscale ancora previsto per le auto endotermiche va rivisto e gradualmente eliminato del tutto. È inoltre urgente intervenire sulla tassa di immatricolazione, sulla deducibilità del costo dei veicoli e sull’IVA, strumenti dal grande potenziale per accelerare la transizione”.